Ísland skipar sér í hóp mestu vaxtaokursþjóða veraldar

Samkvæmt gögnum NUMBEO er Ísland í hópi landa með slakt efnahagsástand og þróunarlanda þegar kemur að útlánsvöxtum miðað er 20 ára reiknaða fasta vexti. Í Evrópu eru aðeins 5 lönd með hærri vaxtakjör en Ísland og öll eru þau í Austur-Evrópu.

Staðan er enn verri ef tekið er tillit til verðtryggingar lána sem ekki kemur fram í gögnum NUMBEO sem er þó einn stærsti gagnagrunnur í heimi. Þessi grunnur býr yfir gögnum um lífsskilyrði í löndum um allan heim, framfærslukostnað og húsnæðiskostnað að auki, heilsugæslu, glæpi og mengun.

Menn verða að hafa það í huga í öllu tali um vexti að vextir eru ekki lögeyrir og eru ekki ávísun á nein raunverðmæti heldur. Þeir eru reiknað afgjald til þeirra sem eiga peninga (sem lögum samkvæmt enginn má gefa út nema Seðlabankinn) án þess að nokkur raunveruleg verðmæti verði til við lánveitinguna.

Einhvers staðar verður þá að taka raunverðmæti til að bakka upp vextina, því annars myndi kerfið hrynja. Þessi verðmæti eru sótt í vasa skuldara og líka með hreinni eignaupptöku. Kerfið er þó ekki betra en svo að skekkjur myndast reglulega við þessar eignatilfærslur og þær eru leiðréttar með því að verðfella krónuna sem er opinber ávísun á raunverðmæti í þjóðfélaginu. Þetta er einfaldlega kallað verðbólga, rétt eins og að baki liggi einhver óútskýrður sjúkdómur. Auk þess sem skuldarar búa þá við að þurfa að láta af hendi raunverðmæti vegna vaxtatöku fjármagnseigenda, þá eru raunverðmæti þeirra þeirra líka rýrð í gegnum verðbólgu. Skellur lántakandans er tvöfaldur og í raun þrefaldur ef hin furðulega verðtrygging er líka reiknuð inn í dæmið. Þetta geta lántakar, sem ekki eru í einhverju fjármálabraski, ekki unnið upp nema að vinna bara meira og hraðar við raunverulega verðmætasköpun. Þannig eru þeir oft dæmdir til að festast í vítahring sem þrælar lánveitenda. Allt íslenska bankakerfið er svo keyrt upp með sjúklega háum stýrivöxtum sem eru í raun að keyra Seðlabankann í mikil vandræði.

Vísitala með húsnæðislið inni hefur valdið stórskaða

Í tölum NUMBEO er um að ræða fast vaxtahlutfall yfir 20 ára tímabil, sem í raun er þó ógerlegt að fá á Íslandi nema á verðtryggðum skuldabréfum. Meira að segja á slíkum lánum er ekkert fast í hendi, því um leið og verðbólgan rýkur upp hækkar höfuðstóll lánanna eins og enginn sé morgundagurinn. Þá er nánast hvergi á byggðu bóli reiknuð vísitala húsnæðiskostnaðar inn í neysluvísitölu nema á Íslandi, en það gerir stöðu íslenskra skuldara umtalsvert verri en ella, en fjármálastofnanir græða á tá og fingri. Það þýðir að í stað þess að hér hafi ríkt raunverulega verðhjöðnun undanfarin misseri samkvæmt tölum Eurostat, þá er með reiknikúnstum Seðlabanka með húnsæðisliðinn inni í vísitölunni búið að reikna hér upp verðbólgu.

Það þýðir stórhækkun lána og allra nauðsynja almennings.

Skuldabréf á óverðtryggðum vöxtum eru síðan, allavega samkvæmt upplýsingum frá Landsbankanum, á breytilegum vaxtakjörum sem bankinn ákveður sjálfur. Þannig eru fjármálastofnanir allaf tryggðar í bak og fyrir með belti og axlaböndum á meðan skuldarar verða að taka á sig alla áhættu af lánum. Samt hafa þeir ekkert um það að segja hvernig lánin eru meðhöndluð eftir að búið er að skrifa undir lánasamninginn. Jafnvel þingmaður á háttvirtu Alþingi okkar Íslendinga kallar þetta „ÞRÆLALÁN“.

Ofan á allt eru himinhá þjónustugjöld og refsisvextir

Ekki má heldur gleyma öllum hliðarkostnaði sem bankarnir hlaða á lántakendur og líka innleggjendur í formi alls konar þjónustugjalda. Svo eru það blessaðir dráttarvextirnir sem eru nú 12% samkvæmt töflu Seðlabankans en fóru allt upp í 26,5% í desember 2008. Þannig gátu bankar hirt meira en fjórðung af eignum fólks á augabragði ef það komst í vandræði með að standa í skilum. Síðan tóku lögfræðingar sinn skerf til viðbótar. Það þarf engan að undra að þúsundir einstaklinga og fjölskyldna hafi farið illa út úr slíkum viðskiptum á meðan fjármálastofnanir rökuðu til sín fjármunum og fasteignum. Fjölmargir úr þeim hópi eru enn í sárum vegna þess háttar viðskipta og munu jafnvel aldrei bera þess bætur.

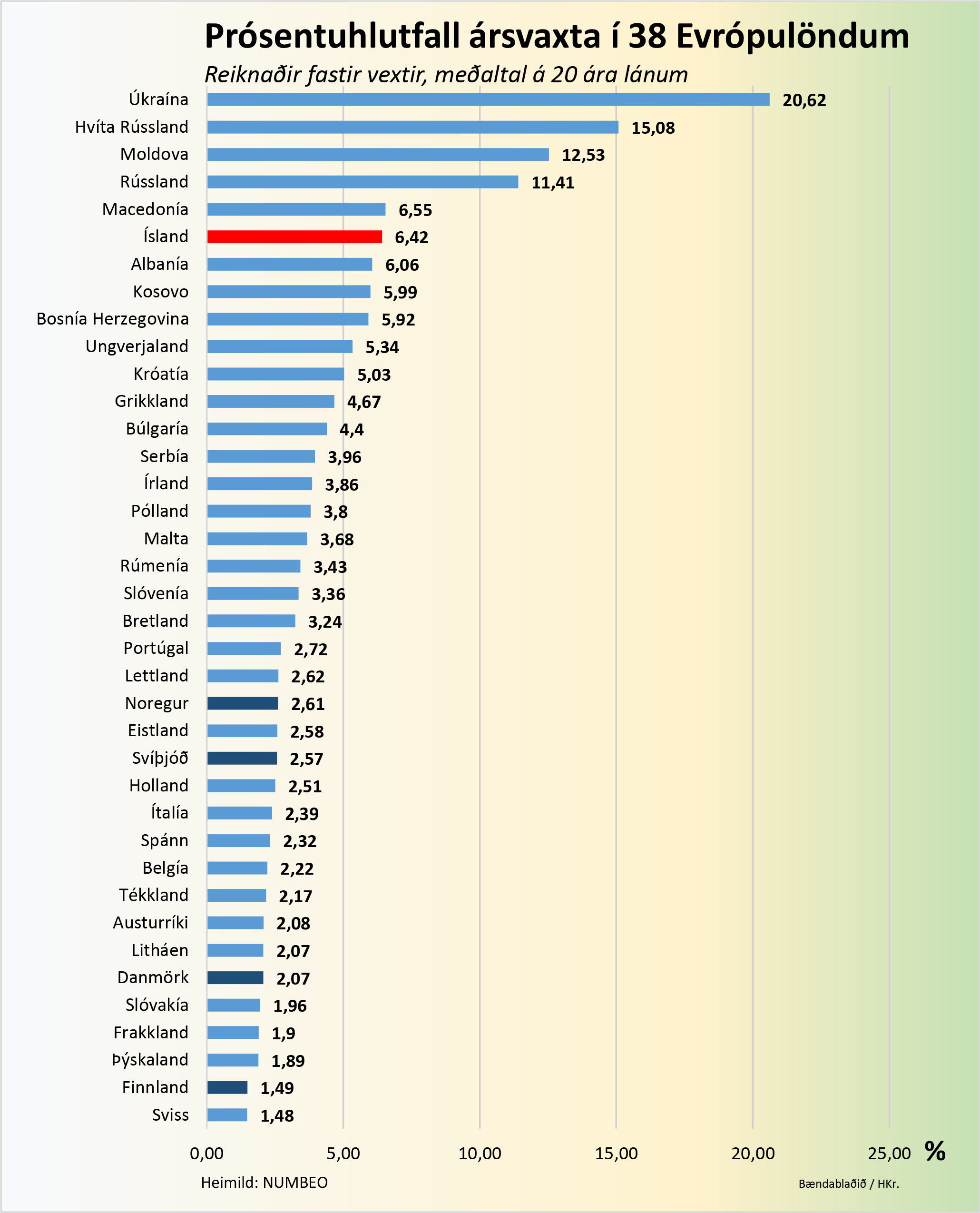

Í hópi allra mestu vaxtaokursþjóða Evrópu

Samkvæmt tölum NUMBEO er Ísland með 6,42% meðal fastavexti á 20 ára skuldabréfum. Einungis fimm ríki í Evrópu eru með hærri vexti, en það eru, Makedónía með 6,55%, Rússland er með 11,41%, Moldova með 12,53%, Hvíta-Rússland með 15,08% og Úkraína með 20,63%. Öll Norðurlöndin eru langt fyrir neðan og eru reyndar 16 lönd þar á milli. Næst okkur af Norðurlöndunum er Noregur með 2,61% vexti, Svíþjóð með 2,57%, Danmörk með 2,07% og Finnland með 1,49%. Þar að auki þá hefur á stundum undanfarin ár ríkt raunveruleg verðhjöðnun í þessum löndum sem þýðir að lánin hafa rýrnað og lántakar hafa jafnvel verið að upplifa hraða eignamyndun vegna neikvæðra vaxta. Eitthvað sem er stjarnfræðilega langt frá íslenskum veruleika.

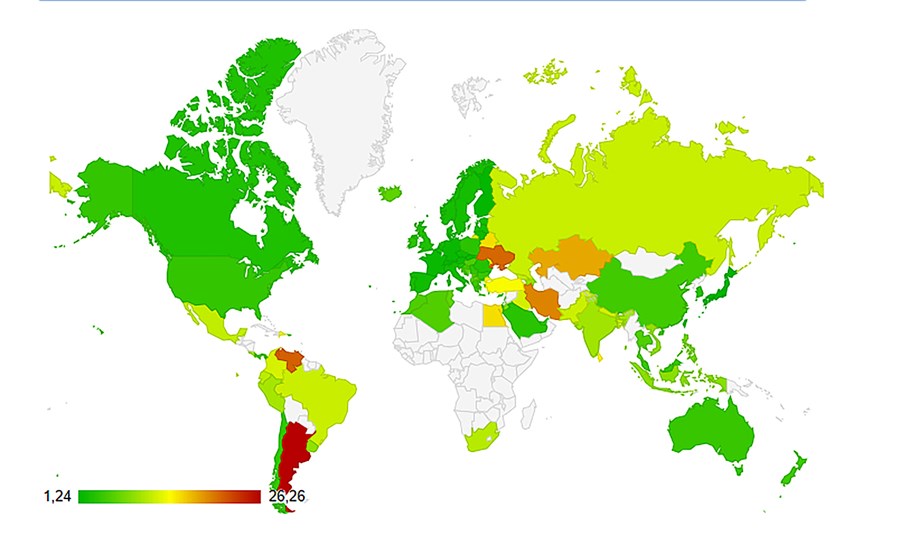

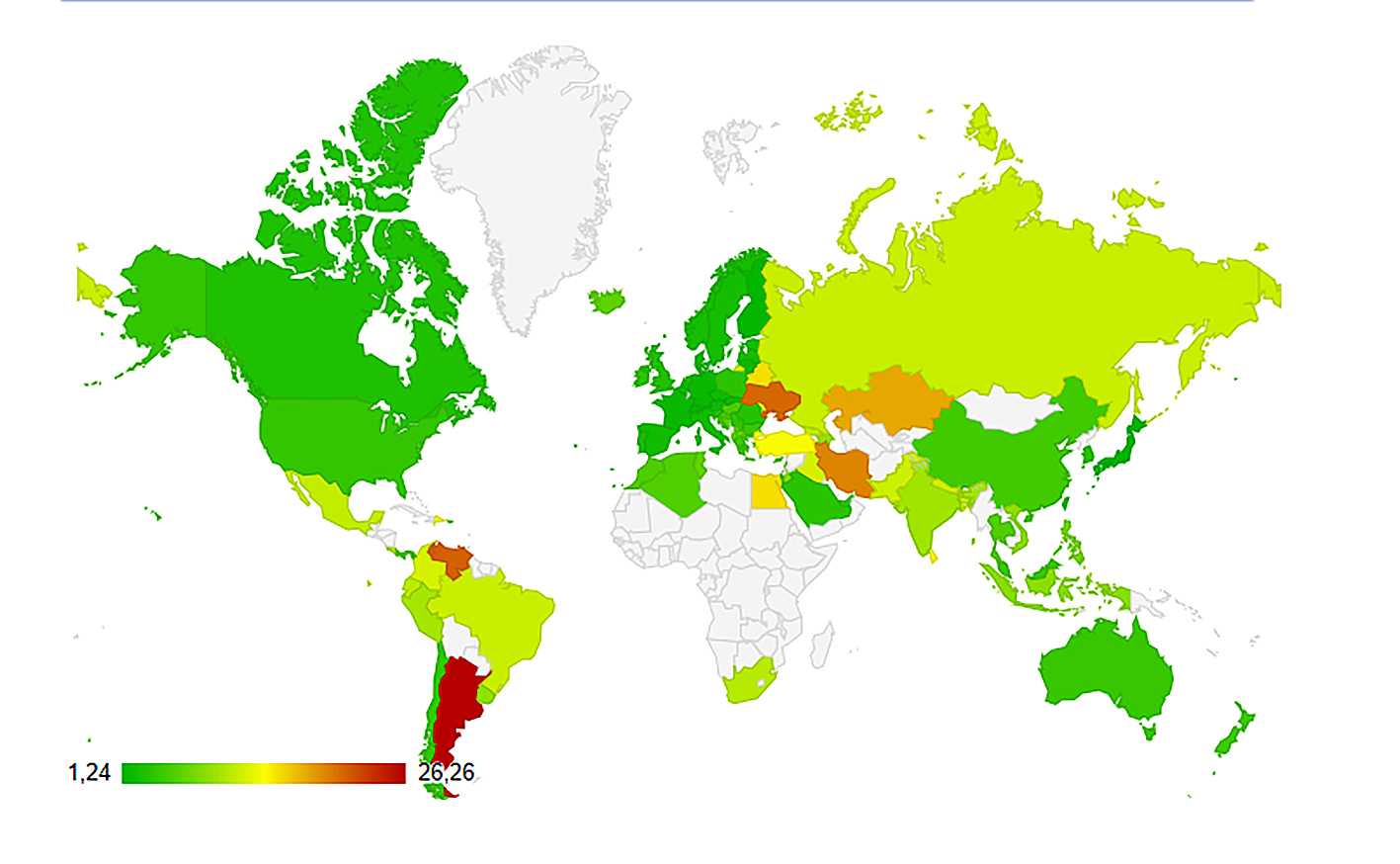

Röðum okkur meðal mestu vaxtaokrara heims

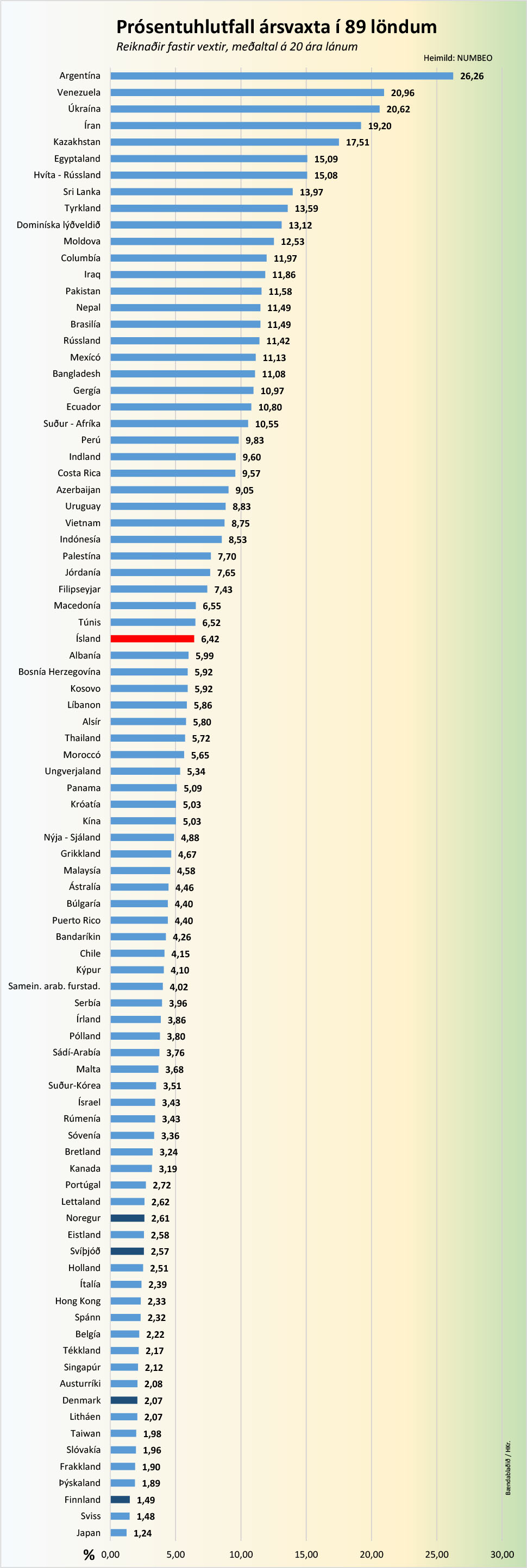

Þegar rýnt er í stöðuna í víðara samhengi og skoðaðir vextir í 89 löndum um allan heim, verður bilið milli okkar og hinna Norðurlandanna enn meira sláandi. Við erum þar langt fyrir ofan meðaltal allra þessara 89 ríkja, eða í 35. sæti vaxtahæstu ríkjanna á meðan Noregur er í 70. sæti. Meira að segja Grikkland með öll sín fjárhagsvandræði er þar langt fyrir neðan okkur í vaxtagræðginni, eða í 48. sæti, talið frá vaxtaglaðasta ríkinu, sem er Argentína.

Í flokki með Venesúela

Það er því vægast sagt undarlegt að velmegunarríkið Ísland skuli þar vera nær vaxtahæstu ríkjunum en helstu viðskiptalöndunum sem við viljum gjarnan miða okkar lífskjör við. Þar trónir Argentína á toppnum með 26,6 % vexti, Venesúela er í öðru sæti með 20,96% vexti og Úkraína í þriðja sæti með 20,62% vexti.

Samt státa menn af því hér að hagvöxtur sé með því mesta sem þekkist á byggðu bóli og kaupmáttaraukning hafi hvergi verið meiri. Er það virkilega ásættanlegt í augum þeirra sem stýra peningamálum á Íslandi 2018 að við stöndum nær vandamálaríkjum eins og Venesúela í vaxtamálum en frændþjóðum okkar á Norðurlöndum?

Talandi um hagvöxt, þá mældist hann 9,4% á Íslandi 2007, eða rétt fyrir efnahagshrunið. Hagvöxturinn hrundi niður í -6,5% 2009 og -3,6% 2010. Síðan hefur hann rétt úr kútnum og var 7,5% 2016 og 3,6% 2017 samkvæmt tölum Hagstofu Íslands. Fá ríki nema Kína hafa getað státað af slíkum tölum á undanförnum árum. Hagvöxtur þar í landi var 6,9% 2017 og er nú spáð 6,6% á yfirstandandi ári 2018.

Kína með allt sitt uppspennta hagkerfi, sem á sama tíma þarf að glíma við mikla fátækt, er samt með töluvert lægri vexti en hér þekkjast, eða 5,03% samkvæmt tölum NUMBEO.

Miðað við mikla meðaltalsvelmegun á Íslandi þá hlýtur vaxtastigið hér að sæta mikilli furðu í samanburði við aðrar þjóðir. Er í raun rannsóknarefni að ekki skuli vera fyrir löngu soðið upp úr í þjóðfélagi sem beitir borgarana slíku vaxtaóréttlæti.

Eurostat sýnir vel áhrif húsnæðisliðar á vextina

Fjölþjóðlegar stofnanir eins og Eurostat, hagstofa Evrópu, rýna töluvert í íslenskar hagtölur og nota þær m.a. í samanburðarútreikningum um vaxtamál. Þar kemur skýrt fram hvernig húsnæðisliðnum er leyft að bjaga skuldastöðu íslenskra heimila í gegnum neysluvísitölu, þvert á það sem þekkist í ríkjum Evrópusambandsins.

Þar er útlistuð reiknuð árleg verðbólga í öllum Evrópusambandsríkjunum, auk Noregs, Sviss og Íslands. Það er þó greinilega eftir allt annarri formúlu en Seðlabanki Íslands og Hagstofan leyfa sér að nota. Eurostat notar samræmda neysluvísitölu (Harmonised Index of Consumer Prices - HICP), líkt og hér er gert, en innihald vísitölunnar er greinilega ekki það sama. Samkvæmt Eurostat hefur ríkt verðhjöðnun á Íslandi en ekki verðbólga undanfarin misseri. Húsnæðisþátturinn í neysluverðsútreikningum hér á landi gerir það hins vegar að verkum að íslenskir skuldarar hafa verið að greiða margfalt meiri vaxtakostnað en ætti að vera ef Íslendingar nytu sömu kjara og flestar aðrar Evrópuþjóðir. Verðtryggingin á stórum hluta húsnæðislána gerir hlutina svo enn verri. Húsnæðisliðurinn hækkar nefnilega neysluverðsvísitöluna sem notuð er til að reikna út verðtryggingu ofan á vextina. Þetta hleðst svo allt saman ofan á höfuðstól sem hækkar og hækkar, í það minnsta fram yfir miðjan greiðslutíma lánanna. Niðurstaðan er því sú að lánagreiðendur greiða jafnvel margfalt húsverð fyrir íbúðir sínar á lánstímanum og mörg fyrirtæki sligast undan vaxtabyrði. Þetta hefur síðan keðjuverkandi áhrif á allt verðlag. Gróði lánveitenda verður aftur á móti stjarnfræðilegur.

Seðlabanki Íslands segir okkur að verðbólgan um síðustu mánaðamót hafi verið 2,6% og þá aukist um 0,3 prósentustig á milli mánaða. Er þá að sjálfsögðu reiknað samkvæmt séríslenskri hagspeki með húsnæðisliðinn inni í jöfnunni, sem önnur Evrópulönd gera ekki.

Stýrivextirnir, sem nú má ekki kalla annað en meginvexti, eru 4,25% og hafa ekkert breyst síðan 18. apríl. Lengst af á síðustu misserum hafa þeir reyndar verið yfir 5%. Þannig bætist 2,6% verðbólga ofan á 4,25% stýrivexti. Þetta reikna bankarnir svo líka ofan á öll verðtryggðu lánin sem skilar þeim auðvitað mun meiri gróða en ef húsnæðisliðurinn væri ekki inni í vísitölu neysluverðs. Samanburðurinn við útlönd versnar því stöðugt vegna uppsöfnunar á höfuðstól hjá þeim sem eru með verðtryggð lán.

Reynir á þolrifin

Þessi staða hefur mjög reynt á þolrif þjóðfélagsins og þúsundir fjölskyldna hafa lent í vandræðum og fjölmargar orðið gjaldþrota með tilheyrandi félagslegum vandamálum. Samt berja þeir sem ferðinni ráða enn hausnum við stein og keyra þessar hundakúnstir í vaxtaútreikningum yfir allan almenning án þess að skeyta nokkuð um alvarleika málsins fyrir borgarana. Væntanlega er ofurtrú og tryggð við úreltar hagfræðikenningar frekar en eitthvað annað sem ræður þessu feigðarflani. Allavega er vart hægt að trúa því að illvilji ráði þarna för.

Ofan á allt þetta þá var verðlag einkaneyslu heimila í 37 Evrópuríkjum sem Eurostat hefur tekið til skoðunar hæst á Íslandi árið 2017. Það var 66% yfir meðaltali ESB28.

Í fjórum af sex undirliðum var verðlag hæst á Íslandi. Undantekningarnar eru annars vegar matur og drykkur og hins vegar farartæki.

Verðlag á mat og drykk var hæst í Sviss, þar á eftir kom Noregur og Ísland var í þriðja sæti. Verðlag á farartækjum var hæst í Danmörku, þar á eftir komu Noregur og Ísland.

Blikur á lofti

Með haustinu munu verkalýðsfélög fara að blása í herlúðra vegna komandi kjarasamninga. Það þarf enginn að efast um að eins og staðan er nú, verður látið sverfa til stáls. Þá gildir einu þó Íslendingar hafi það að meðaltali skrambi gott samkvæmt öllum exel-reiknilíkönum. Fólki er einfaldlega ofboðið vegna launasjálftöku toppa í fyrirtækjum og stofnunum samfélagsins svo ekki sé talað um ofurgjörninga í launa- og arðgreiðslum sem þekkjast í einkageiranum. Það að stjórnandi sveitarfélags og þjónn almennings sé jafnvel að taka fyrir klukkutíma fundarsetu í stofnun sveitarfélagsins mánaðarlaun verkakonu, er eitthvað sem engin hugsandi manneskja getur sætt sig við. Því munu næstu vikur og mánuðir skera úr um hvort þeir sem ráða stefnunni í fjármálastjórn landsins séu tilbúnir til að hlusta á almenning í landinu sem er misboðið. Einnig hvort þeir eru tilbúnir til að brjóta odd af oflæti sínu og viðurkenna misgjörðir síðustu áratuga í vaxta- og verðtryggingarmálum.

Elítan hlusti á fólkið

Hingað til hafa menn verið gjarnir á að taka gagnrýni á þessi mál sem persónulegar árásir. Víst er að samfélagsmiðlar hafa ekki hjálpað til með oft og tíðum afar ljótri, óvæginni og órökstuddri umræðu og dylgjum. Vegna þess hafa menn víða hrokkið í vörn og hnyklað vöðva. Ef menn settust hins vegar niður og litu raunsætt á málin án þess að láta einstök trúarrit hagfræðikenninga stýra för, þá þyrfti íslensk hagstjórn ekki að horfa fram á óánægjubylgju rísa við sjóndeildarhringinn. Bandaríkjamenn hafa líka þurft að stíga slíkar öldur. Þar var ekki hlustað á fólkið sem stóð utan ráðandi elítu landsins. Þess vegna uppskáru menn eins og þeir sáðu til og sitja nú uppi með forseta sem hefur ruglað svo í stjórnkerfi heimsins að menn vita vart sitt rjúkandi ráð.

Stofnanir sem ætlað var að hafa hemil á hagkerfi heimsins

Samkvæmt gögnum Alþjóðabankans (The World Bank) eru lán gegnum gangandi með innbyggða tryggingaskilmála af einhverju tagi. Á Íslandi hafa menn í æ ríkari mæli byggt á veðtryggingum í fasteignum. Alþjóðabankinn vinnur mjög náið með þróunarlöndum, enda eitt af yfirlýstum markmiðum hans að draga úr fátækt. Alþjóðagjaldeyrissjóðnum er aftur á móti ætlað að halda stöðugleika í alþjóðlega peningakerfinu og er með inngrip í peningastjórn ríkja eftir því sem þurfa þykir. Þjóðir heims geta hins vegar ekki fengið að ganga að Alþjóðbankanum nema gerast fyrst aðilar að Alþjóðagjaldeyrissjóðnum. Ísland var aðili að þeim fimm stofnunum sem mynduðu Alþjóðabankann þann 27. desember 1945.

Umdeild afskipti

Aðkoma Alþjóðabankans og Alþjóðagjaldeyrissjóðsins að vandamálum sem upp hafa komið er mjög umdeild. Þykja kröfur þeirra ekki alltaf vera í tak við hagsmuni íbúa og hafa þessar stofnanir þráfaldlega verið sakaðar um að gæta fyrst og fremst hagsmuna fjármálaaflanna. Þannig var t.d. hart gengið eftir því eftir efnahagshrunið á Íslandi að Íslendingar samþykktu afarkosti vegna svokallaðra Icesave-samninga útibús gamla Landsbankans í London, þrátt fyrir að vitað væri að það yrði öllum almenningi mjög dýrkeypt. Það var fyrst og fremst fyrir harða afstöðu þáverandi forseta, Ólafs Ragnars Grímssonar, að þjóðin fékk að kjósa um hvort hún vildi samþykkja þá hörðu skilmála eða ekki. Þrátt fyrir gífuryrði og hótanir um að hér færi allt til fjandans ef ekki yrði gengið að þessum skilmálum, þá hefur það ekki ræst. Heldur er staðan nú þvert á móti mun betri en ætla mætti ef allur sá skuldaklafi af völdum einkaaðila í bankageiranum væri á herðum þjóðarinnar. Aftur á móti hafa sumar aðrar þjóðir, vegna sinnar stöðu í milliríkjasamningum, neyðst til að fara að kröfum Alþjóðabankans og Alþjóðagjaldeyrissjóðsins. Staða margra þeirra landa er enn hörmuleg. Nægir þar að nefna Grikkland, Spán og Ítalíu. Óánægja magnast og þar myndast góður jarðvegur fyrir öfgahreyfingar til hægri og vinstri.

{kind=link}