Evrópskum bönkum líkt við uppvakninga í síendurteknu efnahagshruni

Höfundur: Hörður Kristjánsson

Bankakerfi heimsins hefur verið í mikilli rússíbanareið það sem af er þessari öld. Ef litið er blákalt á stöðuna á heimsvísu er vart hægt að komast hjá þeirri hugsun að það stefni hraðbyri í nýtt risastórt efnahagshrun. Viðvörunarbjöllur eru víða farnar að klingja. Í öllu falli er vandséð að hægt verði að koma í veg fyrir gjaldþrot í það minnsta fjölmargra stórra banka á komandi misserum.

Tímaritið The Economist gekk svo langt í umfjöllun sinni í apríl að líkja evrópskum bönkum við uppvakninga eða „zombie banks“ og taldi vandséð hvernig ætti að glíma við erfiða stöðu þeirra. Hlutabréf í bönkunum höfðu þá fallið um 22% á 12 mánuðum. Tilraunir hafi verið gerðar við að sameina Deutsche Bank og Commerzbank í Þýskalandi vegna gríðarlegs vanda þess fyrrnefnda og Danske bank og Swedbank glímdu við afleiðingar af risavöxnu peningaþvætti. Sameining Deutsche Bank og Commerzbank hafa reyndar runnið út í sandinn.

Síendurtekin hrun

Í grein sem Wolf Richter birti á vefsíðu sinni 15. júní bendir hann á að evrópskir bankar hafi verið að fara í gegnum síendurtekið hrunferli síðastliðin 12 ár. Birtir hann fjölmörg línurit því til sönnunar. Vefsíða Wolf heitir því skemmtilega nafni Wolf Street og fjallar um sögurnar á bak við viðskiptin, fjármálin og peningana. Wolf Richter býr í San Francisco og er forstjóri Wolf Street Corp. Hann hefur yfir 20 ára reynslu í fyrirtækjastjórnun, stofnun og endurskipulagningu fyrirtækja. Hann er líka rithöfundur og hefur skrifað bækur eins og Big like: Cascade Into An Odyssey, sem eru ferðaminningar úr ferð til Tókíó í léttum dúr og skáldsöguna Testosterone Pit.

33% fall bankanna á tíu mánuðum

Wolf bendir á að evrópskir bankar hafi ekki náð að rétta sig af um síðustu áramót, heldur haldið áfram að falla á verðbréfamörkuðum. Frá febrúar 2018 til 27. desember 2018 féll bankahlutabréfavísitala Stoxx 600 um 33%. Í júní 2019 var staðan litlu betri en hún var í lok desember.

Segir Wolf að það veki athygli hversu evrópskir bankar hafi orðið fyrir margítrekuðum skellum frá því í maí 2007 í kjölfar hinnar ótrúlegu evrubólu.

Verðmæti banka fjórfaldaðist á tólf árum, eða frá október 1995 til maí 2007. Á tólf árum frá maí 2007 hefur verðmæti bankahlutabréfa hrunið um 75% og er nú í sömu stöðu og það var í október 1995. Í stuttu máli lýsir Wolf þessu svona:

- Um mitt ár 2007 fóru að koma brestir í bólumyndun evru bankanna.

- Árið 2008 skellur fjármálakreppan á og húsnæðismarkaður á Spáni, Írlandi, Portúgal, í Grikklandi og víðar byrjaði að hrynja.

- Árið 2009 hefst skuldakreppa samhliða vandræðum banka í Suður-Evrópu.

- Árið 2014 tekur seðlabanki Evrópu að reka stefnu með neikvæðum stýrivöxtum (Negative Interest Policy – NIRP) sem átti að bjarga bankakerfinu.

- Um mitt ár 2015 kom bankakreppa upp á ný á Ítalíu vegna þess að ekkert var lagað og NIRP stefna seðlabanka Evrópu var að gera illt verra.

- Í júní 2016 kaus meirihluti breskra kjósenda Brexit pakkann, sem olli því að Stoxx 600 Bank vísitalan sökk niður um 21% á tveimur dögum. Það var versta tveggja daga hrun í sögunni.

Snemma árs 2018 byrja Deutsche Bank og aðrir bankar að skrúfast niður á nýjan leik.

Eru Íslendingar í öðrum veruleika?

Íslendingar hafa svo sem ekki orðið mjög varir við slæma stöðu víða um lönd á allra síðustu árum. Hafa Íslendingar sem heild siglt í góðum byr á öldufaldi efnahagsuppsveiflu. Enda voru þessir gömlu bankar endurreistir frá grunni, en gömlu bankarnir settir í „þrot“. Það er ólíkt því sem gert var víða um lönd þar sem áhersla var lögð á að bjarga bönkunum. Íslenska hagkerfið er samt ekki með ónæmi gagnvart hagkerfum heimsins og erlendur fjármálavandi getur verið fljótur að skila sér inn í okkar veruleika.

Fjöldi fólks á landinu hefur samt ekki fundið fyrir hinni margrómuðu uppsveiflu og þykir ranglega hafa verið gefið á pólitísku spilaborði efnahagsstjórnarinnar. Nú er svo komið að skútan hefur farið fram af öldufaldinum og stefnir nú aftur niður í öldudalinn.

Ævintýralegur gróði íslensku bankanna

Samanlagður hagnaður íslensku bankanna hefur numið tugum milljarða á hverju ári undanfarin ár, sem er gjörólík staða miðað við flesta aðra banka heimsins. Hefur samanlagður gróði bankanna numið nálægt 250 þúsund krónum á hvern einasta íbúa landsins á hverju ári. Það gefur væntanlega einhverja mynd af þeim ofurháu vöxtum og kostnaði sem bankarnir innheimta af viðskiptavinum sínum á sama tíma og t.d. danskir bankar eru farnir að bjóða 0 eða jafnvel neikvæða vexti á fasteignalánum.

Þessi staða ætti að fá menn til að leiða hugann nokkur ár aftur í tímann og spyrja sig hvort ekki sé rétt að fara að staldra við og upphugsa nýjar leiðir í fjármálastjórnun hagkerfa heimsins. Meira að segja sumir af ríkustu mönnum heims, eins og Bill Gates, hafa verið með slíkar vangaveltur á liðnum misserum.

Neikvæð vaxtastefna veldur líka vanda

Wolf Richter segir í pistli sínum að hluti vandans fyrir evrópska banka sé neikvæða vaxtastefnan NIRP. Hún hafi aldrei verið hönnuð til að efla raunhagkerfið eða gera banka heilbrigðari svo þeir gætu stutt við lifandi hagkerfi. Það hafi verið hannað til að auka skuldabréfaverð og þar með lækka ávöxtunarkröfu, sem lækkar kostnað við lántöku fyrir skuldug ríki eins og Ítalíu. Það geri þeim kleift að taka lán án endurgjalds, sem jafnvel ríkisstjórn Ítalíu getur gert með allt að eins árs gjalddaga. „En þetta kostar sitt,“ segir Richter.

Seðlabanki Evrópu sendi frá sér yfirlýsingu í ágúst 2018 þar sem það viðurkennir að NIRP gæti valdið fjármálakreppu vegna þess að þessi stefna sé hræðileg fyrir marga banka. Þar segir m.a.:

„Við sýnum að neikvæðir stýrivextir geta haft áhrif á framboð bankalána á nýjan hátt. Bankar eru tregir til að miðla neikvæðum vöxtum áfram til sparifjáreigenda.

Afleiðingin er að innleiðing neikvæðra stýrivaxta hjá Seðlabanka Evrópu um mitt ár 2014 leiddi til meiri áhættutöku og minni útlána banka á evrusvæðinu með því að treysta meira á innlánsfjármögnun. Niðurstöður okkar benda til þess að neikvæðir vextir séu ekki að gera mönnum greiða og gætu valdið hættu á óstöðugleika í peningakerfinu þegar útlán eru veitt af innlánsstofnunum.“

Hagkerfið verður að byggja á sjálfbærni annars fer illa

Grunnur vandans er vaxtakerfið og sú trú að hægt sé að halda uppi endalausum hagvexti án þess að sjálfbærni komi þar nokkuð við sögu. Vextir á peninga hafa aldrei verið annað en ávísun á eitthvað sem engin raunverðmæti standa á bak við, heldur bara huglægt mat. Þetta er fullkomlega ósjálfbært kerfi, hvort sem vextir eru jákvæðir eða neikvæðir. Hagvöxtur sem byggir á því að taka sífellt af einhverju án þess að passa upp á um leið að sú uppspretta endurnýi sig, getur heldur ekki leitt til annars en ófara. Þetta á líka við um alla aðra hluti, eins og landnýtingu og landbúnað eins og hann leggur sig. Það verður að ríkja jafnvægi, annars fara hlutirnir á hliðina. Náttúran mun væntanlega sjá um að leiðrétta slíkt misvægi með tímanum, en með afleiðingum sem geta verið mjög alvarlegar, allavega fyrir mannfólkið.

Ofsagróði bankanna byggður á sandi

Ef við skoðum aðeins peningakerfið á Íslandi frá síðustu aldamótum, þá er staðan mjög áhugaverð. Árið 2006 hafði hagnaður íslensku bankanna vaxið gríðarlega síðan 2001 og miklu meira en markaðsvirði þeirra sagði til um samkvæmt samantekt MP Fjárfestingabanka sem þá var gerð. Hagnaðurinn hafði aukist um rúmlega 3.600% á þessu tímabili. Hagnaður bankanna hafði þannig aukist það mikið að árshagnaður þeirra á árinu 2005 samsvaraði rúmlega heildarmarkaðsvirði allra bankanna eins og það var í lok ágúst árið 2001. Á þeim tíma var samanlagt markaðsvirði bankanna metið um 85 milljarðar króna. Í dag er það metið fjórum til sex sinnum hærra. Hafa ber í huga að markaðsvirði er afar hugslægt mat sem byggt er m.a. á væntingum á verðbréfamarkaði fremur er eingöngu rauneignum.

Bólan sprakk og gröfturinn vall út

Þessi ofsagróði bankanna í byrjun aldarinnar leiddi til þess að trylltur dans var stiginn í kringum þennan gullkálf og ofurtrú myndaðist með óraunhæfum spám um framhaldið. Allir vita nú hvernig fór. Bólan sprakk með háum hvelli haustið 2008 og gröfturinn var í mörg ár að vella úr sárinu. Samt var eigið fé sex stærstu íslensku bankanna metið um 1.000 milljarðar króna í júní 2008, aðeins nokkrum mánuðum fyrir hrun. Enn eru fjölmargir sárir eftir þau átök og sumir hafa jafnvel ekki fengið plástur á meiddið hvað þá meira.

Uppsveifla íslenskra banka á síðustu árum virðist hafa sannfært marga um að óhætt sé að skella sér aftur áhyggjulaus á ball og taka upp trylltan dans í kringum gullkálfinn. Ef við skoðum málið hins vegar í samhengi hlutanna þá bendir staða bankakerfisins um allan heim alls ekki til að ástæða sé til að slá upp partíi. Þar má t.d. hafa í huga að í júlí síðastliðnum breytti matsfyrirtækið Standard & Poors horfum íslensku bankanna og Íbúðalánasjóðs úr stöðugum í neikvæðar. Sagði S&P í mati sínu að búast megi við samdrætti í íslensku efnahagslífi á þessu ári, en telur jafnframt að efnahagurinn rétti úr kútnum á því næsta.

Fallandi virði gjaldmiðla

Nær allir gjaldmiðlar heims hafa verið að falla á undanförnum vikum, en þó æði mismunandi samkvæmt tölum Seðlabanka Evrópu (European Central Bank). Virðist sem fólk sé að missa trúna á að peningar séu haldgóð ávísun á raunverðmæti. Þannig hefur íslenska krónan t.d. fallið mun hraðar en bæði Bandaríkjadollar og evra, sem eru okkar helstu viðskiptagjaldmiðlar. Fjárfestar hafa í ríkara mæli verið að snúa sér að haldfastari hráefnamarkaði og gulli. Uppsveifla krónunnar í byrjun ágúst sem margir fögnuðu ákaft var í raun ekki byggð á neinum sjáanlegum raunbata heldur miklu frekar spákaupmennsku á markaði.

Ríkisstyrkur til bankanna

Stærsti fjárfestingabanki Evrópu, Deutsche bank, á við gríðarlegan vanda að stríða. Hann er samt svo stór og áhrifamikill í hagkerfi ESB að reynt verður að verja hann falli fram í rauðan dauðann. Gallinn er bara að Seðlabanki Evrópu er þegar búinn að eyða svo gríðarlegu púðri í að bjarga bönkum frá hruni, m.a. með útgáfu ríkisskuldabréfa og botnlausri peningaprentun þar sem kostnaðinum er á endanum velt út í samfélagið. Þær ráðstafanir reyndust samt ekki vera sú innspýting sem dugði til að koma hagkerfum stærstu þjóða sambandsins á alvöru snúning. Vandséð er að stjórnmálamenn treysti sér til að leggja þar enn meiri byrðar á almenning til að bjarga forríkum fjármálabröskurum ef allt fer aftur á versta veg í bankakerfinu. Slíkt gæti hreinlega leitt til uppreisnar meðal almennings.

Bakdyrastyrkveitingar í formi neikvæðra vaxta

Beinar peningagreiðslur úr sjóðum almennings til banka í þeim löndum sem búa við fársjúkt bankakerfi er ekki vinsæl pólitísk aðgerð. Það má með nokkrum sanni segja að með þeirri stefnu að setja á neikvæða stýrivexti eins og gert hefur verið í Evrópu, sé verið að blekkja almenning með því að fara bakdyraleiðina í ríkisstyrkjum. Þetta er í raun ekkert annað en styrkveiting til bankanna þar sem neikvæðum vöxtum er ætlað að flytja raunverðmæti frá almenningi og fyrirtækjum inn í bankakerfið til að greiða niður hallann í kerfinu. Reynslan virðist hins vegar vera að leiða það í ljós að þetta fikt í stjórnun hagkerfisins og tilraunastarfsemi getur snúist upp í andhverfu sína.

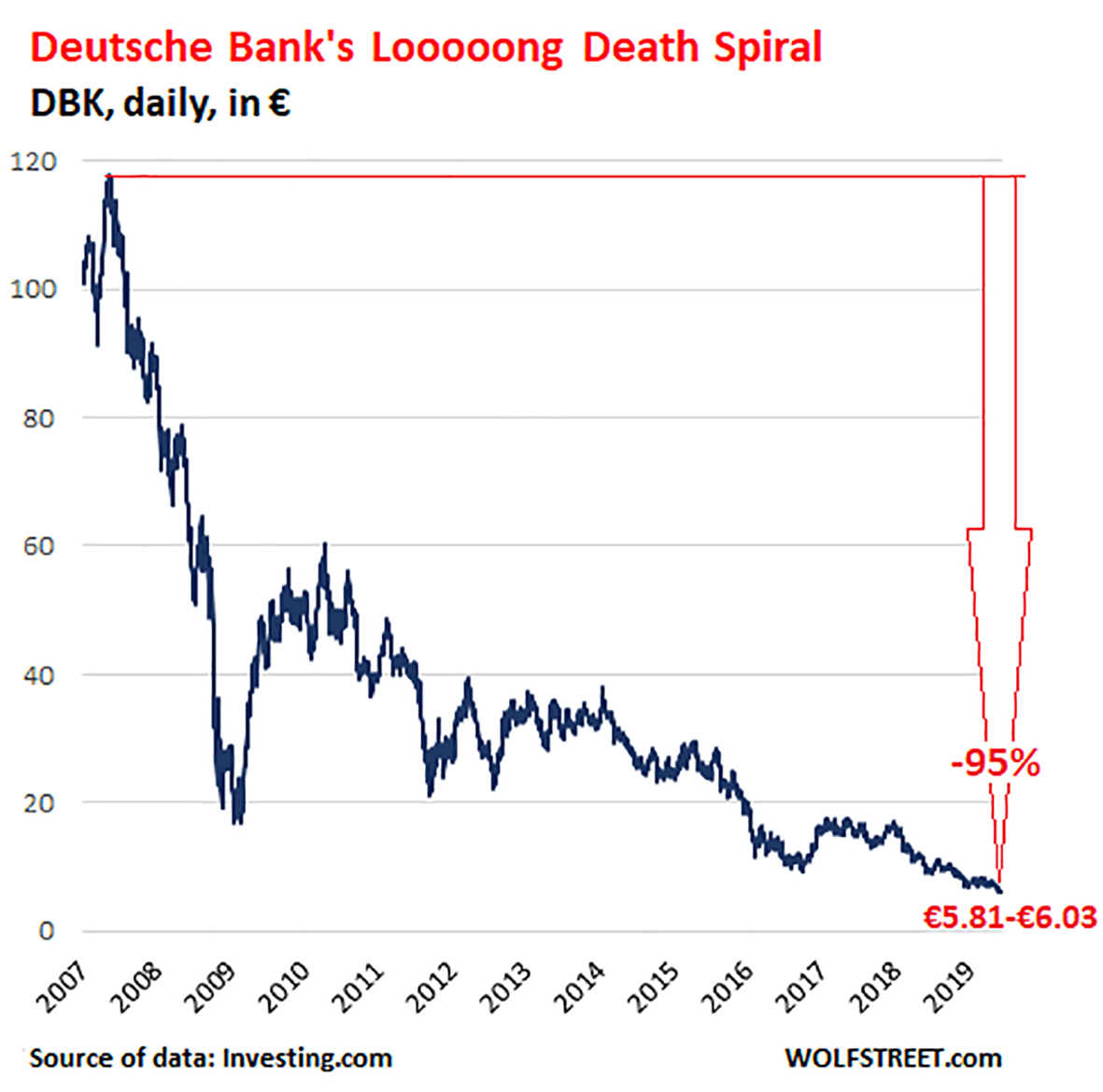

Hér fyrir ofan er graf Wolf Richter af verðþróun hlutabréfa í Deutsche bank. Það sýnir 95% fall frá 2007 sem hann kallar „dauðaspíral” bankans.

Er Deutsche Bank næsti Lehman Brothers?

Í umfjöllun James Rasmus í Global Reseatch 5. júlí síðastliðinn, er spurt; Er Deutsche Bank næsti Lehman Brothers? Sem kunnugt er var fall Lehman Brothers í Bandaríkjunum sú þúfa sem sem kom af stað dómínóáhrifum í falli banka um allan heim haustið 2008.

Í dag er staða evrópskra banka jafnvel enn hættulegri en 2008, enda hafa þeir allar götur síðan verið að velta á undan sér billjóna evra lánastabba sem óvíst er hvort nokkru sinni fáist greidd.

Þann 7. júlí var kynnt mikil endurskipulagning á starfsemi Deutsche Bank. Búist var við að 20 þúsund starfsmönnum yrði sagt upp og að bankinn reyndi að selja eignir heilu deildanna. Þá hefur bankinn átt í stórkostlegum erfiðleikum í Bandaríkjunum þar sem hann hefur mátt sæta því að greiða risavaxnar sektir vegna fjármálamisferla. Deutsche Bank fór í kapphlaup við bandaríska fjárfestingabankarisana Goldman Sachs og Morgan Stanley fyrir nokkrum árum í tilraun til að yfirtaka bandaríska bankann Bankers Trust en tapaði því stríði. Er bankinn þegar byrjaður að draga sig út af Bandaríkjamarkaði og úr fleiri hagkerfum og einbeitir sér að Þýskalandi. Þetta er flókið mál, því þegar svona risi fer af stað í umfangsmikla eignasölu þá geta fylgt því umtalsverðar afskriftir. Það mun skekja innviði bankans.

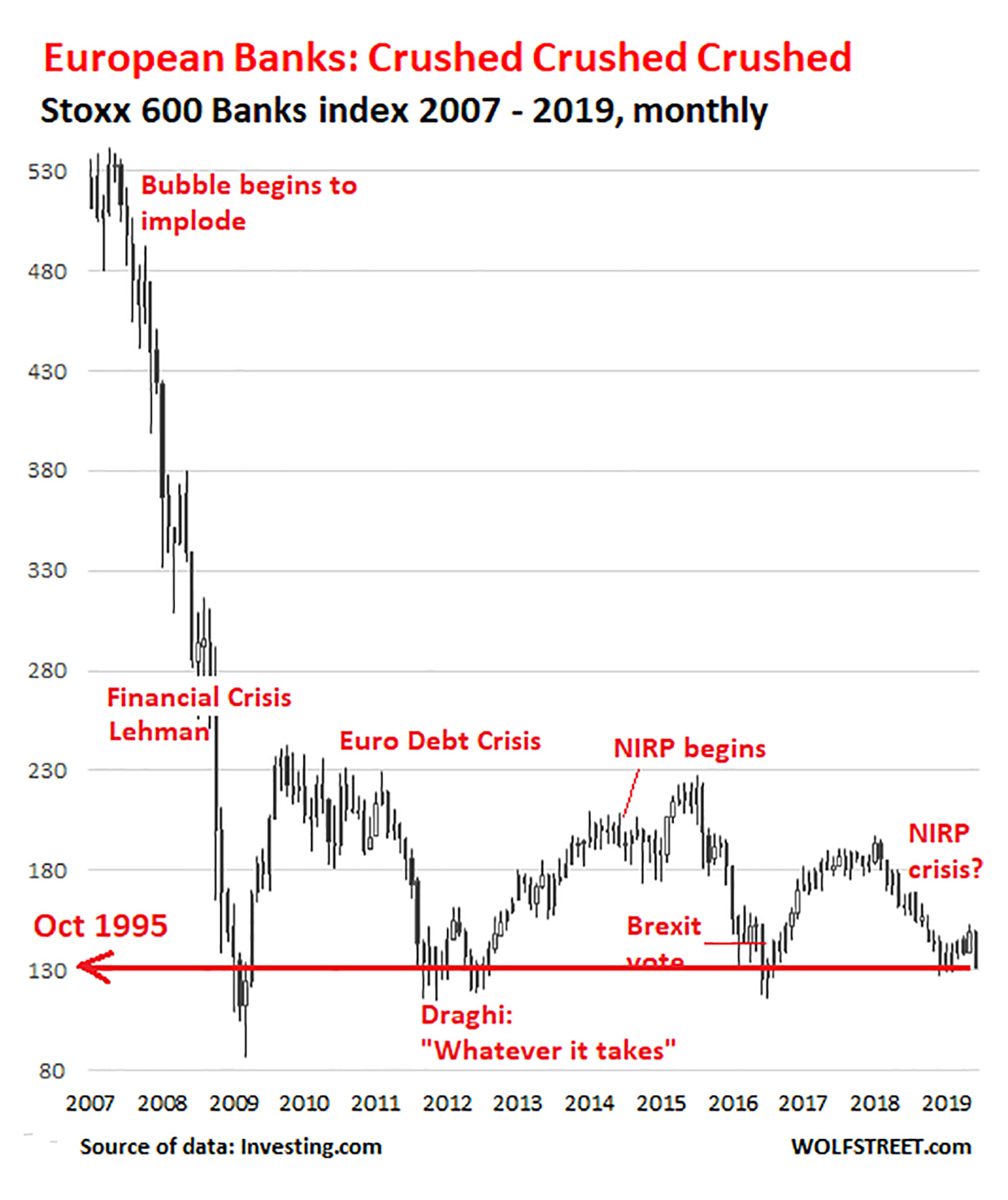

Viðburðir sem hafa haft áhrif á verð hlutabréfa í evrópsku bönkunum á sama tímabili.

Segir að næsta fjármálakreppa muni fljótlega skella á Evrópu

Í umfjöllun Global Research segir að næsta fjármálakreppa muni fljótlega skella á Evrópu. Deutsche Bank sé í raun þegar kominn í þrot og þarfnist aðstoðar. Ein leið til að búa til tryggingu fyrir slíkri björgun (bail out) sé að bankinn verði þvingaður til að sameinast öðrum stórum banka. Þetta hafi þýska ríkisstjórnin reyndar þegar reynt með því að sameinast hinum þýska Commerz bank, en það hafi mistekist. Önnur leið sé að selja eignir bankans. Slík brunaútsala hafi verið í undirbúningi. Þriðja leiðin er að búa til nýjan banka við hlið Deutsche Bank sem taki við öllum vafasömu lánavöndlunum sem ólíklegt er að fáist nokkru sinni greidd. Slíkt er þekkt aðferðarfræði (ekki síst á Íslandi) þar sem hliðarfyrirtækið er síðan látið fara í þrot, en gamla kennitalan heldur áfram rekstri eins og ekkert sé. Segir í grein Global Research að slíkar aðgerðir sé nú verið að framkvæma hjá ítölskum bönkum. Hins vegar sé ekki víst að þessi aðferð dugi í tilfelli Deutsche Bank. Verð á hlutabréfum í bankanum hafi verið í frjálsu falli og í byrjun júlí voru bréf í bankanum komin niður í 7 dollara á hlut. Lítið þurfi til að hluturinn falli niður í 0 líkt og gerðist hjá Lehman Brothers í vikunum fyrir hrun. Líkt og Lehman Brothers árið 2008, þá er Deutsche Bank með gríðarlega áhættusamt eignasafn afleiðusamninga sem getur valdið alþjóðlegum „smitáhrifum“ ef staða þeirra samninga versnar hratt. Það gæti hæglega gerst ef reynt verður að setja þau lán inn í nýjan hliðarbanka.

Billjónir í vafasömum pappírum

Deutsche Bank átti í júlí í 45 billjóna afleiðuviðskiptum við aðrar fjármálastofnanir. Hafa greiningaraðilar einmitt verið að bera það saman við stöðuna hjá Lehman Brothers fyrir hrun. Líkt og Lehman er afleiðusambandið sögulegur farvegur fyrir smit og þar sem verðmæti hruns flyst yfir á aðrar fjármálastofnanir. Það myndi síðan í tilfelli Deutsche Bank leiða til almennrar lánsfrystingar á mörgum fjármálamörkuðum í Evrópu.

Global Research segir að það sé síðan önnur spurning hvort Seðlabanki Evrópu hafi yfirhöfuð afl til að bjarga Deutsche Bank ef á þurfi að halda. Seðlabankinn sé nú í mun verri stöðu en hann var árið 2008. Stefna bankans frá 2014 hefur verið að halda stýrivöxtum neikvæðum í tilraun til að koma hagkerfinu af stað. Á þeim forsendum er t.d. dönskum bönkum nú kleift að bjóða 0 eða jafnvel neikvæða vexti á fasteignalánum. Ef Seðlabanki Evrópu þarf að ausa út fé til að bjarga Deutsche Bank, þá gæti það aukið enn við þá fjármálakreppu sem er þegar til staðar í Evrópu. Það gæti leitt til þess að Seðlabankinn neyddist til að fara út í enn meiri seðlaprentun og bjóða enn neikvæðari vexti. Neikvæðir vextir eru þegar á 64–69% allra ríkisskuldabréfa í Evrópu samkvæmt grein Global Research.

Aukið eftirlit Seðlabanka Evrópu

Sabine Lautenschläger, sem situr í stjórn Seðlabanka Evrópu, sagði á fundi í Sydney í Ástralíu þann 13. febrúar sl. að fjármálavandi á einum stað í heiminum gæti fljótt breiðst út. Til að draga úr áhættunni hafi Seðlabanki Evrópu tekið upp eftirlit með bönkum á evrusvæðinu árið 2014. Sagðist hún hafa heyrt margar efasemdaraddir um að þetta gæti virkað. Þetta hafi þó verið sett af stað og fjórum árum seinna virðist þessi vinna ganga vel, en hafi þó reynst vera mjög erfitt. Til að byrja með hafi verið ráðnir 1.000 manns til verksins. Nú sé haft eftirlit með 120 stórum bönkum og því eigi menn fljótt að geta séð ef vandamál séu í uppsiglingu.

Vandi evrópskra banka er taprekstur

Sabine Lautenschläger viðurkenndi hins vegar í ræðu sinni að evrópskir bankar ættu við arðsemisvanda að stríða. Það þýðir á mannamáli að þeir eru að glíma við taprekstur. Margvísleg utanaðkomandi áhætta blasi við hjá bönkum á evrusvæðinu eins og slæm lán sem ekki eru í skilum. Sagði hún að snemma á árinu 2015 hafi evrópskar fjármálastofnanir verið með 1 billjón af „slæmum“ lánum í sínum efnahagsreikningum. Þetta skapaði vandamál sem næði langt út fyrir bankana. Því stærra hlutfall sem bankar eru með bundið í slæmum lánum, því erfiðara eiga þeir með að lána peninga.

„Ekki búast við kraftaverki“

Hún bendir á að vandinn sé einnig sú menning sem viðgangist innan bankakerfisins. Tilhneiging stjórnenda sé að ráða til sín fólk sem er á sömu skoðun og með sömu sýn á hlutina. Það þýði einsleitni í rekstri og að menn vari sig síður á hættunum. Þess vegna telur hún að eftirlit Seðlabanka Evrópu sé mikilvægt.

„Við skulum samt ekki búast við kraftaverki. Menning er fyrirbæri sem erfitt er að eiga við og breytist hægt.“

Hlutabréf í Deutsche Bank í sögulegu lágmarki

Það nýjasta í málefnum Deutsche Bank er að eftir stærstu endurskipulagningu sem hafin var í júlí virðist gæfan hafa snúist gegn forstjóranum Christian Sewing. Eða í öllu falli hefur þýski markaðurinn gert það að mati Bloomberg. Í grein í þeim miðli föstudaginn 16. ágúst var greint frá því að hlutabréf í bankanum hafi þá fallið í sögulega lægð sem þýði að Þýskaland dansar á mörkum nýrrar bankakreppu. Endurskipulagningin þar sem áherslan var dregin frá fyrirtækjum á Wall Street að útflutningsfyrirtækjum í Þýskalandi hafi komið á mjög vondum tímapunkti. Vegna viðskiptastríðs Bandaríkjanna við Kína séu stóru þýsku iðnframleiðendurnir, Daimler AG, BASF SE, Continetal AG og Henkel AG, að draga saman seglin. Enn frekari samdráttur gefi ekki svigrúm fyrir nein mistök.

Niðurkeyrsla í þýsku efnahagslífi muni gera endurreisn Deutsche Bank mjög erfiða. Bankinn hefur verið með um 44% af veltu sinni í Þýskalandi, 21% í Bandaríkjunum, 16% í Bretlandi og 19% í öðrum löndum.

18.000 starfsmenn reknir

Við flótta Deutsche Bank af markaðinum í Wall Street var ákveðið að segja upp 18.000 starfsmönnum. Eftir fimm vikna samningaviðræður í mars og apríl um hugsanlega sameiningu við Commerzbank AG í Berlín stóð Christian Sewing upp og batt enda á þær viðræður.

Hlutabréf í Commerzbank hafa líka verið í frjálsu falli að undanförnu. Eigi að síður er talað um að báðir þessir bankar séu vel fjármagnaðir, hvað sem það þýðir í raun.

Er nú búist við að Seðlabanki Evrópu lækki neikvæða stýrivexti enn frekar, þvert á orð stjórnarmannsins Sabine Lautenschläg fyrr á árinu. Er það talið mjög líklegt í viðleitni við að draga úr skaða af risastórum lánastabba sem þýsku bankarnir sitja nú uppi með en munu líklega aldrei fást greidd.

{kind=link}